摘要

黑色金屬冶煉和壓延加工業(yè)、石油/煤炭及其他燃料加工業(yè)、煤炭開采和洗選業(yè)、有色金屬冶煉和壓延加工業(yè)、化學(xué)原料和化學(xué)制品制造業(yè)5個工業(yè)行業(yè)營業(yè)收入增量規(guī)模較大,對整個工業(yè)營業(yè)收入增長拉動作用巨大,同時,這5個工業(yè)行業(yè)PPI指數(shù)平均值與營業(yè)收入增幅的比值保持在60%以上,表明這5個工業(yè)行業(yè)對工業(yè)營業(yè)收入增長的貢獻(xiàn)更多來自于其出廠價格的上漲。

從保持工業(yè)經(jīng)濟(jì)均衡發(fā)展、刺激社會消費(fèi)的角度看,這5個工業(yè)行業(yè)工業(yè)品出廠價格需要適度回落,從而拉動整個工業(yè)PPI漲幅適度回落,長遠(yuǎn)看PPI對工業(yè)營業(yè)收入的拉動作用將有所減弱。

規(guī)模以上工業(yè)企業(yè)是指年主營業(yè)務(wù)收入為2000萬元及以上的工業(yè)法人單位,簡稱“規(guī)上企業(yè)”。通常將規(guī)上企業(yè)營業(yè)收入視作整個工業(yè)營業(yè)收入。國家統(tǒng)計局自2017年起發(fā)布規(guī)上企業(yè)營業(yè)收入(即工業(yè)營業(yè)收入)情況。2019年屬于工業(yè)經(jīng)濟(jì)發(fā)展的常態(tài)化年份(沒有新冠肺炎疫情發(fā)生),工業(yè)營業(yè)收入增長3.8%。2020年受新冠肺炎疫情沖擊,工業(yè)經(jīng)濟(jì)非常態(tài)發(fā)展,工業(yè)營業(yè)收入僅增長0.8%。2021年工業(yè)營業(yè)收入為127.92萬億元,較2020年增長19.4%,據(jù)此推算2021年工業(yè)營業(yè)收入增量為20.78萬億元。2021年工業(yè)營業(yè)收入增幅及增量均創(chuàng)歷史新高,且與2019年、2020年存在較大差異,本文通過探尋影響2021年工業(yè)營業(yè)收入增長的結(jié)構(gòu)性因素發(fā)現(xiàn),黑色金屬冶煉和壓延加工業(yè)、石油/煤炭及其他燃料加工業(yè)、煤炭開采和洗選業(yè)、有色金屬冶煉和壓延加工業(yè)、化學(xué)原料和化學(xué)制品制造業(yè)5個能源、材料行業(yè)成為工業(yè)營收增長的關(guān)鍵力量。

各大類工業(yè)行業(yè)營收增減量

對整個工業(yè)營收增長的影響

近3年分行業(yè)營收增速比較:各年拉動的關(guān)鍵力量因受大環(huán)境影響存在差異

2019年,部分經(jīng)濟(jì)體量較大工業(yè)行業(yè)營業(yè)收入出現(xiàn)下降。2019年,41個大類工業(yè)行業(yè)中僅有色金屬礦采選業(yè)(降幅4.6%,是2019年營業(yè)收入降幅最大的行業(yè))、紡織服裝服飾業(yè)(降幅3.4%)、造紙和紙制品業(yè)(降幅3%)、汽車制造業(yè)、化學(xué)原料和化學(xué)制品制造業(yè)、紡織業(yè)、皮革/毛皮/羽毛及其制品和制鞋業(yè)、其他制造業(yè)、石油和天然氣開采業(yè)9個工業(yè)行業(yè)營業(yè)收入出現(xiàn)下降。其中,汽車制造業(yè)等6個工業(yè)行業(yè)營業(yè)收入降幅雖然在2%以內(nèi),但由于汽車制造業(yè)、化學(xué)原料和化學(xué)制品制造業(yè)的經(jīng)濟(jì)體量較大,減量規(guī)模分別為1482億元、664億元,減量規(guī)模居前2位。2019年有17個工業(yè)行業(yè)營業(yè)收入增幅超過5%,其中,金屬制品/機(jī)械和設(shè)備修理業(yè)、黑色金屬礦采選業(yè)、燃?xì)馍a(chǎn)和供應(yīng)業(yè)、其他采礦業(yè)、開采專業(yè)及輔助性活動5個工業(yè)行業(yè)增幅超過了11%,但這5個工業(yè)行業(yè)經(jīng)濟(jì)體量較小,故其較高的營業(yè)收入增幅對整個工業(yè)營業(yè)收入增長的拉動作用較弱。

2020年,計算機(jī)/通信和其他電子設(shè)備制造業(yè)等工業(yè)行業(yè)營業(yè)收入逆勢增長,拉動整個工業(yè)營業(yè)收入小幅增長。2020年受疫情沖擊,有23個工業(yè)行業(yè)營業(yè)收入出現(xiàn)下降,其中化學(xué)纖維制造業(yè)、紡織服裝/服飾業(yè)、石油/煤炭及其他燃料加工業(yè)、皮革/毛皮/羽毛及其制品和制鞋業(yè)、石油和天然氣開采業(yè)、其他采礦業(yè)6個工業(yè)行業(yè)營業(yè)收入降幅在10%以上。18個工業(yè)行業(yè)營業(yè)收入實現(xiàn)正增長,其中計算機(jī)/通信和其他電子設(shè)備制造業(yè)營業(yè)收入增幅為8.3%、同比增加3.8個百分點,該行業(yè)營業(yè)收入增量高達(dá)9273億元,增量規(guī)模在41個大類工業(yè)行業(yè)中居首位;黑色金屬冶煉和壓延加工業(yè)、電氣機(jī)械和器材制造業(yè)、汽車制造業(yè)、專用設(shè)備制造業(yè)、有色金屬冶煉和壓延加工業(yè)5個行業(yè)的營業(yè)收入增量均超過了2000億元。上述6個工業(yè)行業(yè)分別歸屬于電子工業(yè)、材料工業(yè)、機(jī)械制造工業(yè),據(jù)此可判定:電子工業(yè)、材料工業(yè)、機(jī)械制造工業(yè)是拉動2020年工業(yè)營業(yè)收入小幅增長的關(guān)鍵性力量。

2021年,采礦業(yè)及能源工業(yè)營業(yè)收入增長優(yōu)勢明顯。2021年41個大類工業(yè)行業(yè)營業(yè)收入均實現(xiàn)正增長,其中35個工業(yè)行業(yè)營業(yè)收入增幅在10%以上,營業(yè)收入增幅列前5位的工業(yè)行業(yè)分別為煤炭開采和洗選業(yè)(58.3%)、廢棄資源綜合利用業(yè)(52.3%)、石油和天然氣開采業(yè)(35.9%)、黑色金屬礦采選業(yè)(34.3%)、石油/煤炭及其他燃料加工業(yè)(32.3%)。這5個行業(yè)中有3個屬于采礦業(yè),同時煤炭開采和洗選業(yè)、石油和天然氣開采業(yè)、石油/煤炭及其他燃料加工業(yè)具有鮮明的能源工業(yè)特征。總體看,2021年絕大多數(shù)工業(yè)行業(yè)營業(yè)收入增長態(tài)勢強(qiáng)于前2年,其中采礦業(yè)、能源工業(yè)營業(yè)收入增長優(yōu)勢較為突出。

綜上,在經(jīng)濟(jì)發(fā)展常態(tài)化的2019年,經(jīng)濟(jì)體量規(guī)模較小的工業(yè)行業(yè)營業(yè)收入保持了較高增長;在經(jīng)濟(jì)發(fā)展非常態(tài)化的2020年,電子工業(yè)、材料工業(yè)、機(jī)械制造工業(yè)展現(xiàn)出逆勢增長態(tài)勢;2021年,工業(yè)經(jīng)濟(jì)處于由非常態(tài)化向常態(tài)化過渡的階段,采礦業(yè)、能源工業(yè)等中上游工業(yè)行業(yè)營業(yè)收入增長優(yōu)勢突出。

分行業(yè)營收增量規(guī)模比較:2021年材料工業(yè)成“主拉力”

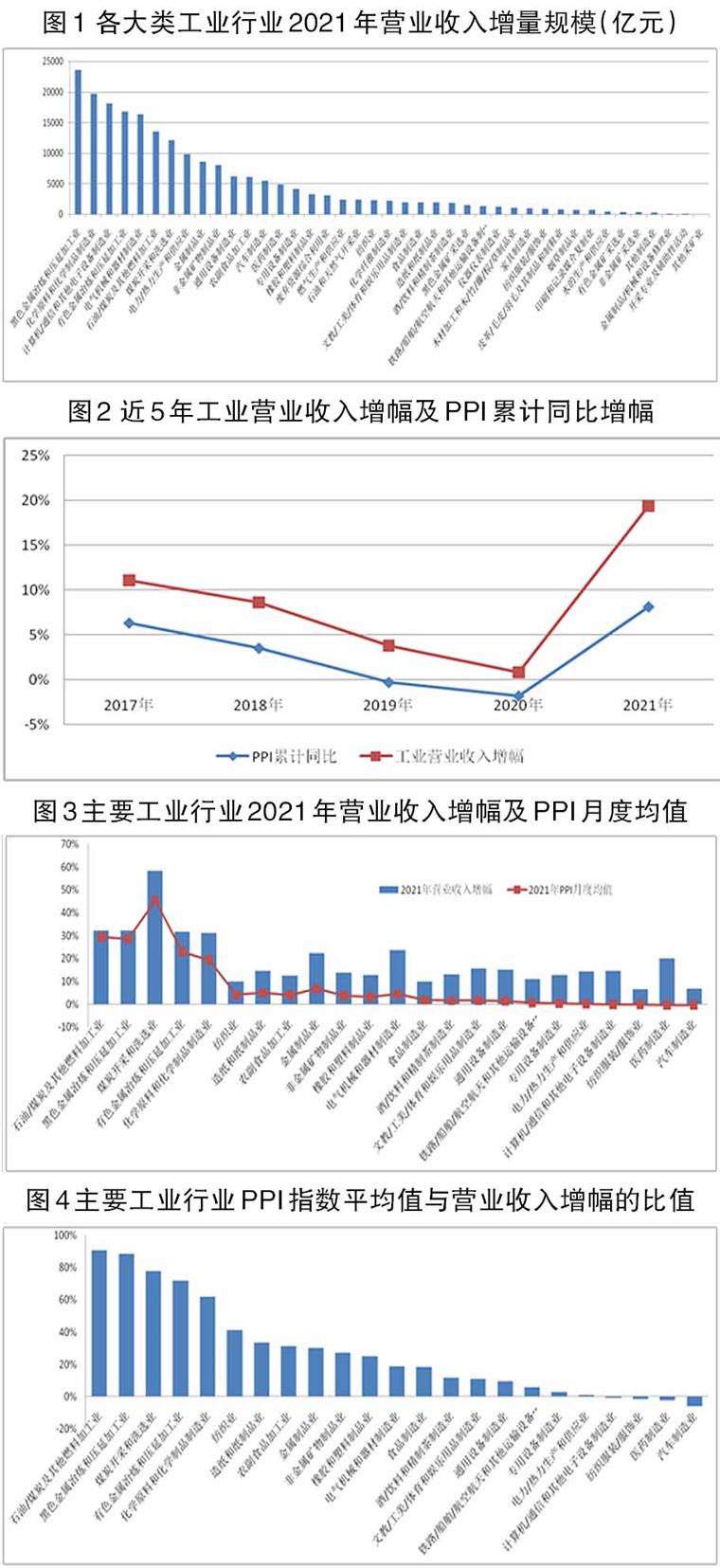

對41個大類工業(yè)行業(yè)2021年營業(yè)收入增量進(jìn)行比較可知,黑色金屬冶煉和壓延加工業(yè)營業(yè)收入增量為23544.07億元,在41個大類工業(yè)行業(yè)中居首位;化學(xué)原料和化學(xué)制品制造業(yè)、計算機(jī)/通信和其他電子設(shè)備制造業(yè)、有色金屬冶煉和壓延加工業(yè)、電氣機(jī)械和器材制造業(yè)、石油/煤炭及其他燃料加工業(yè)、煤炭開采和洗選業(yè)6個工業(yè)行業(yè)營業(yè)收入增量超過了1.2萬億元,但低于2萬億元(見圖1)。上述7個工業(yè)行業(yè)營業(yè)收入合計增量為12.01萬億元,占整個工業(yè)營業(yè)收入增量的比重(下稱營業(yè)收入增量占比)為57.8%,表明這7個工業(yè)行業(yè)是拉動2021年工業(yè)營業(yè)收入增長的主要力量。

營業(yè)收入增量前7個工業(yè)行業(yè)中,僅計算機(jī)/通信和其他電子設(shè)備制造業(yè)2021年營業(yè)收入增幅小于整個工業(yè)營業(yè)收入增幅,且低了4.7個百分點。但該行業(yè)營業(yè)收入增量為1.81萬億元,在營業(yè)收入增量排序中居第3位,這主要源于該行業(yè)經(jīng)濟(jì)體量是41個大類工業(yè)行業(yè)中最大的,如該行業(yè)2021年營業(yè)收入為14.13萬億元,占整個工業(yè)營業(yè)收入的11.04%。經(jīng)測算,該行業(yè)營業(yè)收入增量占比為8.71%,拉動整個工業(yè)營業(yè)收入增長了1.69個百分點。

黑色金屬冶煉和壓延加工業(yè)等6個工業(yè)行業(yè)營業(yè)收入增量得以位居前7(剔除計算機(jī)/通信和其他電子設(shè)備制造業(yè)),一是源于這6個工業(yè)行業(yè)營業(yè)收入增幅較大,如電氣機(jī)械和器材制造業(yè)營業(yè)收入增幅為23.7%,其他5個工業(yè)行業(yè)營業(yè)收入增幅均超過了30%,其中煤炭開采和洗選業(yè)營業(yè)收入增幅達(dá)58.3%,居首位;二是這6個工業(yè)行業(yè)經(jīng)濟(jì)體量較大,除煤炭開采和洗選業(yè)外的其他5個工業(yè)行業(yè)2021年營業(yè)收入均超過了5.5萬億元,且在41個大類工業(yè)行業(yè)營業(yè)收入排序中均進(jìn)入了前8位。

2021年營業(yè)收入增量排序前7名的工業(yè)行業(yè)的營業(yè)收入合計占比為44.13%,而其營業(yè)收入增量合計占比為57.8%,表明這7個工業(yè)行業(yè)對工業(yè)營業(yè)收入增長的拉動作用超過了其經(jīng)濟(jì)體量占比。這提示我們,抓住工業(yè)經(jīng)濟(jì)中的關(guān)鍵行業(yè),是保證工業(yè)經(jīng)濟(jì)穩(wěn)步增長的重要支撐條件。

材料工業(yè)對2021年營業(yè)收入增長的拉動作用較為突出。黑色金屬冶煉和壓延加工業(yè)2021年營業(yè)收入增量最大,且營業(yè)收入增幅高達(dá)32.2%,是唯一一個在營業(yè)收入增量排序、增幅排序中都進(jìn)入前6名的行業(yè)。該行業(yè)營業(yè)收入增量占比為11.33%,拉動整個工業(yè)營業(yè)收入增長了2.2個百分點;化學(xué)原料和化學(xué)制品制造業(yè)營業(yè)收入增量占比為9.47%,拉動整個工業(yè)營業(yè)收入增長1.84個百分點;有色金屬冶煉和壓延加工業(yè)營業(yè)收入增量占比為8.09%,拉動整個工業(yè)營業(yè)收入增長1.57個百分點。上述3個工業(yè)行業(yè)是典型的材料工業(yè),營業(yè)收入增幅均超過了30%,合計拉動工業(yè)營業(yè)收入增長5.61個百分點。

工業(yè)品出廠價格指數(shù)(PPI)

對工業(yè)營收增長的影響

影響工業(yè)營業(yè)收入增幅的直接因素有3個,一是工業(yè)品出廠價格增幅的大小,二是工業(yè)品產(chǎn)量增幅的大小,三是工業(yè)品結(jié)構(gòu)的優(yōu)化與升級。工業(yè)品出廠價格變化通常參照工業(yè)品出廠價格指數(shù)(PPI指數(shù))。PPI指數(shù)同比增幅、工業(yè)品產(chǎn)量同比增幅與工業(yè)營業(yè)收入同比增幅呈正相關(guān)。工業(yè)品結(jié)構(gòu)優(yōu)化與升級,一是指工業(yè)體系中價值產(chǎn)出的行業(yè)結(jié)構(gòu)得到優(yōu)化,如高端制造業(yè)(產(chǎn)品均價較高)占工業(yè)營業(yè)收入比重得到提升,通常對應(yīng)著工業(yè)營業(yè)收入的較高增長;二是指某一工業(yè)行業(yè)產(chǎn)品結(jié)構(gòu)的優(yōu)化,如高附加值產(chǎn)品的產(chǎn)量占比出現(xiàn)增長,通常會帶動營業(yè)收入的增長。

工業(yè)營收增幅與PPI增幅的比較:2019年~2021年P(guān)PI指數(shù)對工業(yè)營收增幅影響較大

近5年各年工業(yè)營業(yè)收入同比增幅及PPI累計同比增幅見圖2。2017年、2018年的PPI累計同比增幅均為正值,意味著這2年工業(yè)品出廠價格的增長促進(jìn)了工業(yè)營業(yè)收入的增長。如果某年度工業(yè)營業(yè)收入增幅大于PPI累計同比增幅,且PPI增幅與工業(yè)營業(yè)收入增幅的比值越小,則通常表明該年度PPI增長對工業(yè)營業(yè)收入增長的影響相對偏弱。如2017年P(guān)PI累計同比增幅與工業(yè)營業(yè)收入增幅的比值為56.76%,2018年這一比值為40.7%,表明2017年工業(yè)品價格上漲對工業(yè)營業(yè)收入的影響要強(qiáng)于2018年。

2019年工業(yè)營業(yè)收入增幅為3.8%,較2018年同期回落4.8個百分點;2019年P(guān)PI累計同比下降0.3%,其中生產(chǎn)資料PPI累計同比下降0.8%,生活資料PPI同比增長0.9%,即2019年P(guān)PI指數(shù)的下降主要源于生產(chǎn)資料PPI指數(shù)的下降。據(jù)此推斷,2019年工業(yè)營業(yè)收入增速的回落與PPI指數(shù)負(fù)增長相關(guān)聯(lián)。2020年P(guān)PI累計同比下降1.8%,其中生產(chǎn)資料PPI累計同比下降2.8%,生活資料PPI累計同比增長0.5%,即2020年P(guān)PI指數(shù)的下降主要源于生產(chǎn)資料PPI指數(shù)的大幅下降,并拖累了2020年工業(yè)營業(yè)收入的增長。

2021年P(guān)PI累計同比增長8.1%,其中生產(chǎn)資料PPI累計同比增長10.7%,生活資料PPI累計同比增長0.4%,即2021年P(guān)PI指數(shù)的增長主要源于生產(chǎn)資料PPI指數(shù)的大幅增長。鑒于2021年P(guān)PI增幅與工業(yè)營業(yè)收入增幅的比值為41.75%,據(jù)此可初步判定,2021年工業(yè)營業(yè)收入大幅增長,首先是與工業(yè)品銷售量的大幅增長和工業(yè)品結(jié)構(gòu)優(yōu)化相關(guān)聯(lián),其次是與生產(chǎn)資料出廠價格增長相關(guān)聯(lián)。

各大類工業(yè)行業(yè)PPI指數(shù)變化對營收的影響:黑色金屬2021年營收增長主要源于工業(yè)品出廠價格

本文對41個大類工業(yè)行業(yè)2021年各月PPI指標(biāo)進(jìn)行了平均。如果某大類工業(yè)行業(yè)PPI平均值與營業(yè)收入增幅的比值越大,則表明工業(yè)品出廠價格對該工業(yè)行業(yè)營業(yè)收入影響較大。如黑色金屬冶煉和壓延加工業(yè)2021年P(guān)PI指數(shù)平均值同比增長28.53%,其營業(yè)收入增幅為32.2%,二者比值為88.59%,表明該行業(yè)營業(yè)收入增長主要源于工業(yè)品出廠價格的增長,其次才是工業(yè)品銷售量的增長。

鑒于41個大類工業(yè)行業(yè)營業(yè)收入規(guī)模存在巨大差異,如其他采礦業(yè)等行業(yè)營業(yè)收入占整個工業(yè)營業(yè)收入的比重不足1%,個別工業(yè)行業(yè)甚至不足0.2%,此類工業(yè)行業(yè)營業(yè)收入的增減對整個工業(yè)營業(yè)收入影響較弱,因此,本文僅對23個營業(yè)收入占比超過1%的工業(yè)行業(yè)(以2021年全年營業(yè)收入為依據(jù))PPI平均值與營業(yè)收入增幅的比值進(jìn)行分析。

2021年,23個營業(yè)收入占比較高的工業(yè)行業(yè)中,僅有計算機(jī)/通信和其他電子設(shè)備制造業(yè)、紡織服裝/服飾業(yè)、醫(yī)藥制造業(yè)、汽車制造業(yè)4個大類工業(yè)行業(yè)PPI指數(shù)平均值為負(fù)增長(見圖3),且PPI指數(shù)平均降幅均在0.5%以內(nèi),表明這4個工業(yè)行業(yè)工業(yè)品出廠價格雖然有所下降,但對營業(yè)收入增長沒有形成大的拖累,這4個工業(yè)行業(yè)營業(yè)收入增長基本源自工業(yè)品銷量增長以及產(chǎn)品結(jié)構(gòu)優(yōu)化。如計算機(jī)/通信和其他電子設(shè)備制造業(yè)PPI指數(shù)平均值下降0.1%,但營業(yè)收入增長14.7%,該工業(yè)行業(yè)營業(yè)收入大幅增長,主要源于2021年外部需求大幅上漲,拉動工業(yè)品銷量的增長;該工業(yè)行業(yè)工業(yè)品出廠價格基本穩(wěn)定,表明其通過技術(shù)進(jìn)步,不斷消化上游工業(yè)行業(yè)成本上漲壓力,從而保持了出廠價格的基本穩(wěn)定。

計算機(jī)/通信和其他電子設(shè)備制造業(yè)等4個工業(yè)行業(yè)具有一個共同點,即其主要產(chǎn)品都面向居民消費(fèi),其PPI上漲將直接推動CPI上漲,因此這4個工業(yè)行業(yè)PPI小幅下降,將為社會需求的穩(wěn)定增長提供有利保障。如汽車制造業(yè)、醫(yī)藥制造業(yè)經(jīng)濟(jì)體量均較大,汽車制造業(yè)工業(yè)品銷量增長更多源于汽車零部件銷量的增長及汽車零部件出口的增長,而汽車制造業(yè)PPI下降更多源于汽車整車出廠價格的下降,這有利于提振居民消費(fèi);醫(yī)藥制造業(yè)銷量增長源于內(nèi)外部需求增長,但其PPI下降更多源于對民生的保障。

2021年,石油/煤炭及其他燃料加工業(yè)、黑色金屬冶煉和壓延加工業(yè)、煤炭開采和洗選業(yè)、有色金屬冶煉和壓延加工業(yè)、化學(xué)原料和化學(xué)制品制造業(yè)5個大類行業(yè)PPI指數(shù)平均值與營業(yè)收入增幅的比值超過了60%(見圖4),表明這5個大類行業(yè)營業(yè)收入大幅增長的主導(dǎo)性因素是工業(yè)品出廠價格的大幅上漲。如石油/煤炭及其他燃料加工業(yè)PPI指數(shù)平均值29.4%、營業(yè)收入增幅32.3%,二者比值為90.89%,表明該行業(yè)在產(chǎn)品結(jié)構(gòu)保持穩(wěn)定的前提下,工業(yè)品出廠價格增長對營業(yè)收入增長的貢獻(xiàn)率接近91%,而工業(yè)品銷量增長對營業(yè)收入增長的貢獻(xiàn)率為9%左右。黑色金屬冶煉和壓延加工業(yè)PPI指數(shù)平均值與營業(yè)收入增幅的比值為88.59%,表明工業(yè)品出廠價格增長是黑色金屬冶煉和壓延加工業(yè)營業(yè)收入增長的主導(dǎo)性因素,其本質(zhì)是鋼鐵行業(yè)通過減產(chǎn)保持了鋼鐵市場動態(tài)緊平衡。煤炭開采和洗選業(yè)PPI指數(shù)平均值為45.4%、營業(yè)收入增幅為58.3%,二者比值為77.8%,表明煤炭價格增長是煤炭行業(yè)營業(yè)收入增長的主導(dǎo)性因素,其本質(zhì)是煤炭市場供不應(yīng)求。

石油/煤炭及其他燃料加工業(yè)等5個工業(yè)行業(yè)具有如下特性:一是這5個工業(yè)行業(yè)屬于能源工業(yè)、材料工業(yè),如石油/煤炭及其他燃料加工業(yè)、煤炭開采和洗選業(yè)與能源相關(guān),其他3個工業(yè)行業(yè)與材料工業(yè)相關(guān);二是這5個工業(yè)行業(yè)之間具有一定的上下游關(guān)系,如煤炭開采和洗選業(yè)是石油/煤炭及其他燃料加工業(yè)屬于煉焦業(yè)的上游產(chǎn)業(yè),煉焦業(yè)又是黑色金屬冶煉和壓延加工業(yè)的上游產(chǎn)業(yè),而且這3個工業(yè)行業(yè)PPI均值均在25%以上,表明這3個工業(yè)行業(yè)實現(xiàn)了價格傳導(dǎo)。

紡織業(yè)、造紙和紙制品業(yè)等10個工業(yè)行業(yè)PPI指數(shù)平均值與營業(yè)收入增幅的比值在10%~42%之間波動,表明這些工業(yè)行業(yè)營業(yè)收入增長主要與工業(yè)品銷量增長、產(chǎn)品結(jié)構(gòu)優(yōu)化相關(guān)聯(lián),而工業(yè)品出廠價格增長對營業(yè)收入的拉動作用稍弱于增產(chǎn)及產(chǎn)品結(jié)構(gòu)優(yōu)化。其中,以居民消費(fèi)為主的紡織業(yè)、造紙和紙制品業(yè)、農(nóng)副食品加工業(yè)、食品制造業(yè)、酒/飲料和精制茶制造業(yè)、文教/工美/體育和娛樂用品制造業(yè)6個工業(yè)行業(yè)PPI指數(shù)平均值未超過5%,其中與基本民生高度相關(guān)的食品制造業(yè)、酒/飲料和精制茶制造業(yè)、文教/工美/體育和娛樂用品制造業(yè)的PPI指數(shù)平均值未超過2%,并低于同期CPI。這表明我國工業(yè)體系中面向居民消費(fèi)的工業(yè)品價格保持基本穩(wěn)定,國家在保民生方面成效顯著。

通用設(shè)備制造業(yè)、鐵路/船舶/航空航天和其他運(yùn)輸設(shè)備制造業(yè)、專用設(shè)備制造業(yè)、電力/熱力生產(chǎn)和供應(yīng)業(yè)4個工業(yè)行業(yè)PPI指數(shù)平均值與營業(yè)收入增幅的比值在1%~10%之間波動。這4個工業(yè)行業(yè)的共性如下:一是僅通用設(shè)備制造業(yè)PPI指數(shù)平均值超過1%,但僅增長1.4%,其他3個行業(yè)PPI指數(shù)平均值低于0.8%,表明這3個工業(yè)行業(yè)工業(yè)品出廠價格基本與2020年持平,因而這4個工業(yè)行業(yè)工業(yè)品出廠價格增長對營業(yè)收入增長的影響較為微弱;二是通用設(shè)備制造業(yè)、鐵路/船舶/航空航天和其他運(yùn)輸設(shè)備制造業(yè)、專用設(shè)備制造業(yè)3個工業(yè)行業(yè)均為鋼鐵主要下游行業(yè),這3個工業(yè)行業(yè)PPI指數(shù)平均值較黑色金屬冶煉和壓延加工業(yè)低了約27個百分點,表明鋼材價格上漲雖然推高了這3個工業(yè)行業(yè)采購成本,但這3個工業(yè)行業(yè)并沒有通過出廠價格上漲來向其下游行業(yè)傳導(dǎo)成本上漲壓力,這將倒逼鋼材價格漲幅的回落,進(jìn)而對黑色金屬冶煉和壓延加工業(yè)營業(yè)收入產(chǎn)生負(fù)面影響。

綜合上述分析可以明確,黑色金屬冶煉和壓延加工業(yè)、石油/煤炭及其他燃料加工業(yè)、煤炭開采和洗選業(yè)、有色金屬冶煉和壓延加工業(yè)、化學(xué)原料和化學(xué)制品制造業(yè)5個工業(yè)行業(yè)營業(yè)收入增量規(guī)模較大,對整個工業(yè)營業(yè)收入增長拉動作用巨大,同時這5個工業(yè)行業(yè)PPI指數(shù)平均值與營業(yè)收入增幅的比值保持在60%以上,表明這5個工業(yè)行業(yè)對工業(yè)營業(yè)收入增長的貢獻(xiàn)更多來自于其出廠價格的上漲。鑒于這5個工業(yè)行業(yè)屬于能源工業(yè)、材料工業(yè),在整個工業(yè)體系中發(fā)揮基礎(chǔ)產(chǎn)業(yè)作用,因此其工業(yè)品出廠價格的上漲,將對中下游工業(yè)行業(yè)產(chǎn)生較大的成本壓力。從保持工業(yè)經(jīng)濟(jì)均衡發(fā)展、刺激社會消費(fèi)的角度看,這5個工業(yè)行業(yè)工業(yè)品出廠價格需要適度回落,從而拉動整個工業(yè)PPI漲幅適度回落,長遠(yuǎn)看PPI對工業(yè)營業(yè)收入的拉動作用將有所減弱。

免責(zé)聲明:tiegu發(fā)布的原創(chuàng)及轉(zhuǎn)載內(nèi)容,僅供客戶參考,不作為決策建議。原創(chuàng)內(nèi)容版權(quán)與歸tiegu所有,轉(zhuǎn)載需取得tiegu書面授權(quán),且tiegu保留對任何侵權(quán)行為和有悖原創(chuàng)內(nèi)容原意的引用行為進(jìn)行追究的權(quán)利。轉(zhuǎn)載內(nèi)容來源于網(wǎng)絡(luò),目的在于傳遞更多信息,方便學(xué)習(xí)交流,并不代表tiegu贊同其觀點及對其真實性、完整性負(fù)責(zé)。如無意中侵犯了您的版權(quán),敬請告之,核實后,將根據(jù)著作權(quán)人的要求,立即更正或者刪除有關(guān)內(nèi)容。申請授權(quán)及投訴,請聯(lián)系tiegu(400-8533-369)處理。