9月29日,中國人民銀行發(fā)布公告,完善商業(yè)性個人住房貸款利率定價機制。同日,中國人民銀行指導市場利率定價自律機制發(fā)布《關于批量調(diào)整存量房貸利率的倡議》。

綜合公告及倡議信息看,2024年10月31日前,商業(yè)銀行將對符合條件的存量房貸再開展一次批量調(diào)整,將利率較高的存量房貸利率降至全國新發(fā)放房貸利率附近。批量調(diào)整后,2024年11月1日起,滿足一定條件的商業(yè)性個人住房貸款借貸雙方可協(xié)商調(diào)整加點幅度及重新定價周期。

根據(jù)測算,以100萬元、25年期、等額本息還款的存量房貸為例,假設該房貸利率從4.4%降至3.55%,可節(jié)約借款人利息支出每年約5600元。存量房貸利率下調(diào),有利于借款人進一步降低房貸利息支出,提升居民消費意愿,也有助于穩(wěn)定購房者預期,提振信心。

什么時候調(diào)整?怎么批量調(diào)整?

根據(jù)《倡議》,批量調(diào)整階段,首套、二套及以上存量房貸都可調(diào)整。去年已經(jīng)調(diào)整過加點幅度的存量房貸也包含在內(nèi)。

降低幅度方面,對LPR基礎上加點幅度高于-30BP的存量房貸,將其加點幅度調(diào)整為不低于-30BP,且不低于所在城市目前執(zhí)行的新發(fā)放商業(yè)性個人住房利率加點下限(如北京、上海、深圳)。

《倡議》強調(diào),各商業(yè)銀行原則上應于2024年10月31日前統(tǒng)一對存量房貸(包括首套、二套及以上)利率實施批量調(diào)整。多家銀行也對財聯(lián)社記者表示,將于10月12日前發(fā)布操作細則,并在10月31日之前實施統(tǒng)一批量調(diào)整。

批量調(diào)整,存量房貸利率會降到什么水平?

央行數(shù)據(jù)顯示,截至7月末,全部存量房貸加權平均利率約為4.06%。2024年前8個月全國新發(fā)放房貸平均利率為3.61%。上述《倡議》明確,10月31日前,將LPR加點幅度高于-30BP的存量房貸加點幅度批量調(diào)整至不低于-30BP。調(diào)整后,存量房貸利率將降至約LPR(3.85%)-30BP=3.55%,略低于2024年前8個月全國新發(fā)放房貸平均利率水平(3.61%)。

此前,人民銀行行長潘功勝在國新辦發(fā)布會上明確表示,人民銀行擬指導銀行對存量房貸利率進行批量調(diào)整,將存量房貸利率降至新發(fā)放房貸利率附近,預期平均下降0.5個百分點左右。“不同時期、不同地區(qū)、不同銀行發(fā)放的存量房貸利率水平不同,上述下浮幅度是預期的平均數(shù)。”

可以看出,按照上述案例,調(diào)整后,利率較調(diào)整前的4.06%降幅約0.5個百分點,預計降幅為平均值,具體到每個合同將各有不同。如果考慮到央行政策利率下調(diào)0.2個百分點,10月21日LPR可能跟隨下降,在貸款重定價后,調(diào)整后的存量房貸利率水平還將明顯低于3.55%,大幅節(jié)省房貸借款人的利息支出。

但值得關注,由于借款人重定價日不同,不同借款人的利率在批量調(diào)整后會調(diào)整后會有所差異。批量調(diào)整后的利率下降主要是加點幅度下降至-30BP所致。重定價后,最近一個定價周期內(nèi)LPR的降幅也將體現(xiàn)出來,參與此次批量調(diào)整的借款人利率將調(diào)整至同一水平。

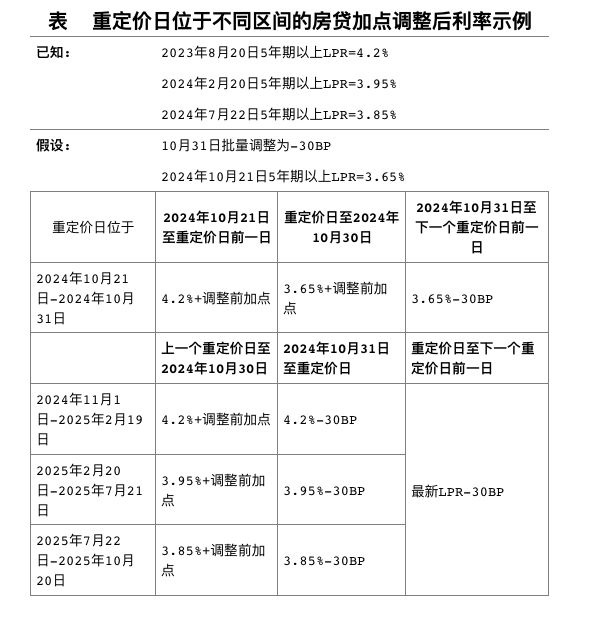

以下表為例,假設2024年10月31日進行批量調(diào)整,由于2024年2月、7月5年期以上LPR還分別下降了0.25個百分點和0.1個百分點,因此,對于重定價日為每年1月1日的,10月31日調(diào)整后的利率為3.9%(當時的LPR4.2%-0.3%),若LPR保持3.85%不變,則明年1月1日LPR重定價后,利率為3.55%(當時的LPR3.85%-0.3%)。

若假設2024年10月21日報出的5年期以上LPR跟隨央行政策利率下降0.2個百分點,那么,最新的LPR則由當前的3.85%降至3.65%,后續(xù)保持不變。則明年1月1日LPR重定價后,利率為3.35%(當時的LPR3.65%-0.3%)。

設定利率政策下限的城市怎么調(diào)?固定利率存量房貸怎么調(diào)?

對于部分城市仍設定了新發(fā)放房貸利率政策下限的,調(diào)整后的加點幅度需不低于下限。

如北京二套房貸利率政策下限為,五環(huán)以內(nèi)二套房貸的加點下限為-5BP,五環(huán)以外二套房貸的加點下限為-25BP。相應的二套房貸在批量調(diào)整時,加點分別調(diào)整為-5BP和-25BP。例如,2022年借款人在北京五環(huán)外購買二套房,房貸利率為“LPR+105BP”,此次批量下調(diào)則調(diào)整為“LPR-25BP”,將共計下調(diào)130BP。

對于固定利率存量房貸,以最新LPR轉(zhuǎn)換為加點形式,再將加點幅度調(diào)整為-30BP。例如,利率為4%的固定利率存量房貸,最新5年期以上LPR為3.85%,先將其固定利率轉(zhuǎn)換為4%=LPR+15BP,再將15BP調(diào)整為-30BP,即共計下調(diào)45BP。

免責聲明:tiegu發(fā)布的原創(chuàng)及轉(zhuǎn)載內(nèi)容,僅供客戶參考,不作為決策建議。原創(chuàng)內(nèi)容版權僅歸tiegu所有,轉(zhuǎn)載需取得tiegu書面授權,且tiegu保留對任何侵權行為和有悖原創(chuàng)內(nèi)容原意的引用行為進行追究的權利。轉(zhuǎn)載內(nèi)容來源于網(wǎng)絡,目的在于傳遞更多信息,方便學習交流,并不代表tiegu贊同其觀點及對其真實性、完整性負責。如無意中侵犯了您的版權,敬請告之,核實后,將根據(jù)著作權人的要求,立即更正或者刪除有關內(nèi)容。申請授權及投訴,請聯(lián)系tiegu(400-8533-369)處理。