2020年會員企業長材、板帶材的國內銷量較2019年均出現增長。支撐長材、板帶材國內銷量增長的主要因素是:產量增長,如長材增產量占長材國內銷售增長量的比重為100.4%,板帶材增產量占板帶材國內銷售增長量的比重為94.07%;出口減少量,如長材出口減少量占長材國內銷售增長量的比重為4.46%,板帶材出口減少量占板帶材國內銷售增長量的比重為8.23%。由于長材、板帶材的增產量與出口減少量的合計值均超過了國內銷售增量,從而使會員企業長材、板帶材的庫存量出現同步增長。總體來看,2020年會員企業長材、板帶材的增產量,長材、板帶材的出口減少量基本轉化為國內市場銷量,表明2020年國內鋼材需求明顯好于2019年,其中板帶材需求要好于長材需求。

該文未剔除近2年營銷統計企業名錄上的差異性,即未考慮個別會員企業退出營銷統計,同時又有新會員加入而造成的營銷統計口徑上的差異性。

會員企業加大直供銷售力度使鋼材庫存在可承受范圍

2020年1月底,新冠肺炎疫情暴發,鋼材供需形勢出現大幅波動。1月底至3月份是疫情最嚴重時期,但鋼鐵行業在所有大類工業行業及建筑業中,保持了全年最高開工率,如1月~2月份粗鋼產量同比增長3.1%、3月份粗鋼產量同比僅下降1.7%,整個鋼鐵生產水平同比沒有出現大幅度下滑,且產量規模保持歷史同期較高水平。

面對2020年第一季度鋼材需求的階段性下降,會員企業加大了直供銷售力度。如2020年1月~2月份鋼材直供銷量占比(會員企業通過直供渠道在國內市場銷售的鋼材數量與鋼材總銷量的比值)同比大幅提高了3.11個百分點,其中長材直供銷量占比提高了0.9個百分點、板帶材直供銷量占比大幅提高了4.46個百分點。而2020年1月~2月份鋼材分銷銷量占比(會員企業通過分銷渠道在國內市場銷售的鋼材數量與鋼材總銷量比值)卻下降了1.43個百分點。

會員企業通過加大直供銷售力度,將鋼材庫存控制在可承受范圍之內。如2020年2月末會員企業鋼材庫存量同比上升55.09%,其中長材庫存量同比增加593.18萬噸、增幅為70.68%,板帶材庫存量同比增加212.99萬噸、增幅為34.0%。4月份起,伴隨著全國經濟的快速復蘇與發展,中國粗鋼產量步入快速增長階段。粗鋼產量的快速增長,支撐了建筑用鋼、制造用鋼需求總量的增長和需求結構的變化,同時使會員企業自4月份起鋼材庫存量同比增幅處于持續回落的態勢,如4月末會員企業鋼材庫存量同比增幅回落至44.94%、環比下降13.57%,其中長材庫存量同比增幅回落至64.99%、板帶材庫存量同比增幅回落至22.27%。2020年末,會員企業鋼材庫存量同比僅增長242.05萬噸,增幅進一步回落至22.22%,其中長材庫存量同比增幅回落至36.46%、板帶材庫存量同比增幅回落至9.52%。

國內市場需求增長拉動會員企業鋼材產量增長

會員企業鋼材國內銷量、鋼材產量、鋼材出口量、鋼材自用量、鋼材庫存轉化量(等于鋼材期末庫存量減去鋼材期初庫存量)之間存在如下平衡關系:鋼材國內銷量=(產量-鋼材出口量-鋼材自用量+庫存盤盈量)-庫存轉化量。

根據各營銷指標之間的平衡關系,本文將鋼材產量、鋼材出口量、鋼材自用量、庫存盤盈量的合計值看作是國內市場鋼材供應量。鋼材供應量可以轉化為鋼材銷量,亦可轉化為鋼材庫存量。如果鋼材需求旺盛,鋼材供應量不僅可以全部轉化為鋼材銷量,而且還可以進一步消化鋼材庫存(即鋼材庫存出現下降),故本文將國內鋼材銷量、鋼材庫存轉化量看作是鋼材消化路徑。

近2年會員企業鋼材國內銷量、產量等指標情況見表1。

從鋼材供應來看,2020年會員企業鋼材產量為74465.55萬噸,與2019年名義比較增長8553.8萬噸,增幅為12.98%;鋼材出口量為2083.23萬噸,與2019年名義比較下降673.07萬噸,降幅為24.42%;會員企業鋼材自用量為313.2萬噸,與2019年名義比較增長18.25萬噸,增幅為6.19%;鋼材盤盈17.93萬噸,比2019年少盤盈0.3萬噸。

從鋼材消化路徑來看,國內市場鋼材銷量為71912.98萬噸,與2019年名義比較增長8928萬噸,增幅為14.17%;鋼材庫存較年初增長174.07萬噸(鋼材庫存轉化量為正值),而2019年底鋼材庫存較年初是下降106.24萬噸(鋼材庫存轉化量為負值),即2020年鋼材庫存轉化量增長280.31萬噸。

根據鋼材銷量與其他指標的變化情況,可以確定:一是會員企業鋼材產量增長8553.8萬噸,意味著2020年國內市場鋼材供應量變相增長了8553.8萬噸;二是會員企業鋼材自用量增長了18.25萬噸,意味著2020年國內市場鋼材供應量變相減少了18.25萬噸;三是鋼材出口量同比減少673.07萬噸,意味著2020年國內市場鋼材供應量變相增長了673.07萬噸。這3個方面使國內市場鋼材供應量合計增長9208.61萬噸。

與鋼材供應增長相對應,國內鋼材銷售增長8928萬噸,鋼材庫存轉化量增長280.31萬噸,這表明國內市場鋼材供應增量基本轉化為國內鋼材銷量。上述情況亦可理解為:會員企業2020年國內鋼材供應增量的96.96%轉化為國內市場鋼材銷售增長量,3.04%轉化為鋼材庫存增量,這表明國內市場需求的增長拉動了會員企業鋼材產量增長,并消化了鋼材出口下降的不利因素,同時鋼材庫存增長規模控制在合理水平。

國內長材需求增長拉動會員企業長材產量增長

從長材供應來看,2020年會員企業長材產量為35633.53萬噸,與2019年名義比較增長3793.83萬噸,增幅為11.92%,但2020年增產規模略低于2019年(增產規模為4147.3萬噸);長材出口量為598.47萬噸,與2019年名義比較下降168.35萬噸,降幅為21.95%;會員企業長材自用量為24.54萬噸,與2019年名義比較減少8.86萬噸,降幅為26.53%;長材盤盈為18.32萬噸,比2019年僅多盤盈0.56萬噸。

從長材消化路徑來看,會員企業國內市場長材銷量為34913.42萬噸,與2019年名義比較增長3778.63萬噸,增幅為12.14%,但2020年國內銷量增長規模低于2019年(4364.85萬噸),這表明2020年國內長材需求增長態勢要略弱于2019年,2020年末長材庫存較年初增長115.41萬噸(長材庫存轉化量為正值),而2019年底長材庫存是下降77.56萬噸(長材庫存轉化量為負值)。由于長材增產量大于長材銷售增長量,且長材出口量下降,導致長材庫存量的增長。

根據長材銷量與其他指標的變化情況,可以確定:一是長材產量增長3793.83萬噸,意味著2020年國內市場長材供應量變相增長了3793.83萬噸;二是長材出口量減少168.35萬噸,意味著2020年國內市場長材供應量變相增長了168.35萬噸;三是長材自用量減少8.86萬噸,意味著2020年國內市場長材供應量增長8.86萬噸。上述3個方面使國內市場長材供應量合計增長了3971.6萬噸。

與長材供應增長相對應,國內市場長材銷量增長了3778.63萬噸;2019年末長材庫存較年初下降了77.56萬噸,而2020年末長材庫存較年初增長了115.41萬噸,意味著2020年庫存轉化量增長了192.97萬噸。這表明國內市場長材供應增量基本轉化為國內長材銷量。上述情況亦可理解為:會員企業2020年國內長材供應增量的95.54%轉化為國內市場長材銷售增長量,4.86%轉化為長材庫存增量,國內長材需求的增長拉動了會員企業長材產量的增長,同時需求增長較好地消化了長材出口下降等不利因素;長材庫存轉化量雖有增長,但長材庫存增長規模控制在合理水平。

國內板帶材需求增長拉動會員企業板帶材產量增長

從板帶材供應來看,2020年會員企業板帶材產量為36974.6萬噸,與2019年名義比較增長4904.9萬噸,增幅為15.29%,且增產規模明顯高于2019年(增產規模為1471.9萬噸),是后者的3.33倍;板帶材出口量為1318.84萬噸,與2019年名義比較下降429.08萬噸,降幅為24.55%;會員企業板帶材自用量為288.52萬噸,與2019年名義比較增長29.13萬噸,增幅為11.23%;板帶材盤虧0.02萬噸,比2019年少盤虧了0.61萬噸,該指標對板帶材的產銷及庫存平衡的影響可忽略不計。

從板帶材消化路徑來看,會員企業國內板帶材銷量為35312.32萬噸,與2019年名義比較增長5214.25萬噸,增幅為17.32%,但2020年板帶材國內銷量增長規模明顯高于2019年(1806.4萬噸),是后者的2.89倍,這表明2020年國內板帶材需求增長態勢要強于2019年,且與增產規模相匹配;2020年末板帶材庫存較年初增長54.9萬噸(板帶材庫存轉化量為正值),而2019年底板帶材庫存是下降36.32萬噸(板帶材庫存轉化量為負值)。由于板帶材增產量小于板帶材銷售增長量,且板帶材出口量亦在下降,因此,可判定板帶材庫存轉化量的增長并非板帶材產量增長所致,而是各種因素共同作用的結果。

根據板帶材銷量與其他指標的變化,可以確定:一是板帶材產量增長4904.9萬噸,意味著2020年國內市場板帶材供應量變相增長了4904.9萬噸;二是板帶材出口量減少429.08萬噸,意味著2020年國內市場板帶材供應量變相增長了429.08萬噸;三是板帶材自用量增長29.13萬噸,意味著2020年國內市場板帶材供應量減少29.13萬噸。這3個方面原因使國內市場板帶材供應量合計增長了5305.46萬噸。

與板帶材供應增長相對應,國內市場板帶材銷量增長了5214.25萬噸;2019年板帶材庫存轉化量為-36.32萬噸,2020年板帶材庫存轉化量為54.9萬噸,意味著2020年庫存轉化量增長了91.22萬噸,表明國內市場板帶材供應增量基本轉化為國內板帶材銷量。上述情況亦可理解為:會員企業2020年國內板帶材供應增量的98.28%轉化為國內市場板帶材銷售增長量、1.72%轉化為板帶材庫存增量,表明國內板帶材需求增長拉動了會員企業板帶材產量增長,并消化了板帶材出口下降的不利因素,同時板帶材庫存轉化量雖有增長,但板帶材庫存增長規模明顯低于長材庫存增長規模。

長材庫存轉化量增長致使鋼材庫存轉化量增長

2020年會員企業板帶材產量增幅高于整個鋼材產量增幅,且板帶材增產量占鋼材增產量比重為57.34%,表明會員企業鋼材增產主要由板帶材增產所拉動,從而使2020年會員企業板帶材產量占整個鋼材產量比重較2019年提高了1個百分點,達到了49.65%;長材產量增幅低于整個鋼材產量增幅,長材增產量占鋼材增產量比重為44.35%,從而使2020年會員企業長材產量占整個鋼材產量比重較2019年下降了0.45個百分點,降至47.85%。

2020年會員企業板帶材出口減少量占鋼材出口減少量比重為63.75%,長材出口減少量占鋼材出口減少量比重為25.01%,表明會員企業鋼材出口的減少主要由板帶材出口減少所致。雖然板帶材、長材出口量均出現了下降,但是由于板帶材出口量下降規模遠大于長材,故2020年板帶材出口量占鋼材出口量的比重為63.31%,較2019年下降了0.11個百分點,而長材出口量占鋼材出口量的比重為28.73%,較2019年反而增長了0.91個百分點。

2020年會員企業板帶材銷量增幅高于整個鋼材銷量增幅,且板帶材銷售增長量占鋼材銷售增長量比重為58.4%,從而使2020年會員企業板帶材銷量占整個鋼材銷量比重較2019年提高了1.32個百分點,達到了49.1%;長材銷量增幅低于整個鋼材銷量增幅,且長材銷售增長量占鋼材銷售增長量比重為42.32%,從而使2020年會員企業長材銷量占整個鋼材銷量比重較2019年下降了0.88個百分點,降到了48.55%。

2020年會員企業鋼材庫存轉化量增長了280.31萬噸,其中長材庫存轉化量增長192.97萬噸、占整個鋼材庫存轉化增長量的比重為68.84%,板帶材庫存轉化量增長91.22萬噸、占整個鋼材庫存轉化增長量的比重為32.54%。據此可判定鋼材庫存轉化量的增長主要由長材庫存轉化量增長所致,并可據此判定板帶材供需形勢要好于長材供需形勢。

2020年板帶材銷售形勢好于長材

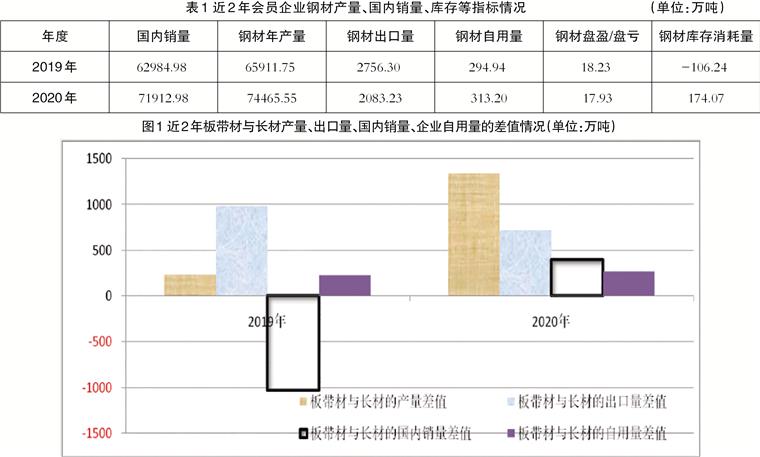

會員企業2019年板帶材產量超出長材產量230萬噸;長材、板帶材的出口量分別下降了162.07萬噸、167.66萬噸,但板帶材出口量卻超出長材981.1萬噸。會員企業2020年長材自用量增長了11.82萬噸、板帶材自用量下降了183.99萬噸,但會員企業2019年板帶材自用量依然超出長材自用量約225.98萬噸(見圖1)。由于會員企業2019年板帶材出口量、板帶材自用量均大于長材,從而在板帶材產量高于長材產量的前提下,長材國內市場銷量卻比板帶材銷量高出了1036.71萬噸(這是2012年以來會員企業國內市場長材銷量首次高于板帶材銷量),表明2019年國內鋼材市場方面長材銷售形勢要好于板帶材。

2020年板帶材產量超出長材產量1341.07萬噸,長材、板帶材的出口量分別下降了168萬噸、429萬噸,但板帶材出口量卻依然超出長材720.37萬噸;會員企業2020年長材自用量下降了8.86萬噸,板帶材自用量增長了29.13萬噸,導致會員企業2020年板帶材自用量依然超出長材自用量約263.97萬噸(見圖1)。由于會員企業2020年板帶材出口量、板帶材自用量均大于長材,從而在板帶材產量高于長材產量的前提下,板帶材國內市場銷量還比長材銷量高出了398.91萬噸,表明2020年國內鋼材市場方面板帶材銷售形勢要好于長材。

免責聲明:tiegu發布的原創及轉載內容,僅供客戶參考,不作為決策建議。原創內容版權與歸tiegu所有,轉載需取得tiegu書面授權,且tiegu保留對任何侵權行為和有悖原創內容原意的引用行為進行追究的權利。轉載內容來源于網絡,目的在于傳遞更多信息,方便學習交流,并不代表tiegu贊同其觀點及對其真實性、完整性負責。如無意中侵犯了您的版權,敬請告之,核實后,將根據著作權人的要求,立即更正或者刪除有關內容。申請授權及投訴,請聯系tiegu(400-8533-369)處理。