產成品存貨是指企業已經完成全部生產過程并已驗收,可以按照合同規定的條件送交訂貨單位,或者可以作為商品對外銷售的產品的實際成本。產成品存貨增減通常受原燃料采購成本、工業品產出規模、銷售等因素的影響。本文對整個工業的產成品存貨變化情況進行了分析,對41個大類工業行業產成品存貨增量進行了比較,據此明確鋼鐵產業鏈相關行業是拉動整個工業產成品存貨增長的主要力量,并在此基礎上,進一步探討了鋼鐵行業及鋼鐵主要下游制造行業產成品存貨的增長成因。

規模以上企業

2021年產成品存貨超常態增長

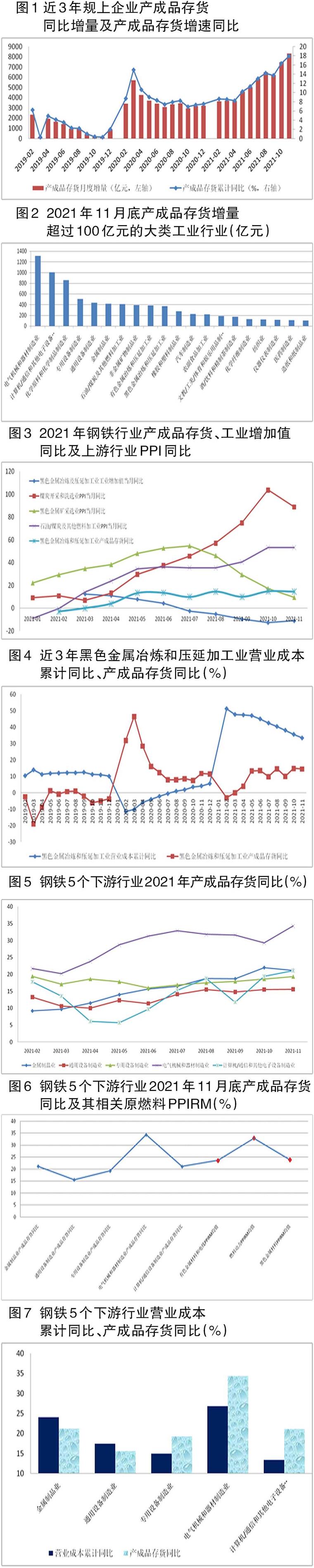

規模以上工業企業是指年主營業務收入為2000萬元及以上的工業法人單位,簡稱“規上企業”。業內通常將國家統計局發布的規上企業的經濟指標看作整個工業的經濟指標,本文據此將規上企業存貨情況看作是整個工業的存貨情況。根據國家統計局公布的規上企業2021年2月~12月份各月底產成品存貨值及產成品存貨同比值,可以推算出各月底產成品存貨同比增減量。

2021年產成品存貨增長態勢迥異于以往年度。2021年規上企業各月底產成品存貨同比增量、產成品存貨同比值基本呈現逐月提高的態勢。如2021年2月底,產成品存貨同比增量為3645億元,產成品存貨同比增長8.6%。2021年11月底,產成品存貨同比增量為8316.97億元,產成品存貨同比值高達17.9%,均為近3年月度最高。從產成品存貨同比值角度看,2021年10月、11月的產成品存貨同比值高于受疫情沖擊最嚴重的2020年3月產成品存貨同比值;從產成品存貨增量角度看,2021年7月~11月產成品存貨同比增量均超過了5800億元(見圖1),均超過了2020年3月的產成品存貨增量,其中2021年11月底產成品存貨同比增量較2020年3月底再高出2633億元,超出幅度達46.33%。上述統計現象表明,2021年下半年工業產成品存貨較2020年又有了大幅度的增長。

鋼鐵產業鏈相關行業

拉動了整個工業產成品存貨的增長

多數大類工業行業產成品同比增長。41個大類工業行業中,僅其他采礦業、電力/熱力生產和供應業、有色金屬礦采選業、開采專業及輔助性活動等4個大類行業2021年11月底產成品存貨值同比出現下降,下降合計值為9億元,對整個工業產成品存貨變化的影響較小。有37個大類工業行業2021年11月底產成品存貨同比出現增長,其中有20個大類行業產成品存貨同比增量超過100億元。這20個大類行業產成品存貨同比增量合計值為7728.3億元,占整個工業產成品存貨同比增量的比重為92.92%,即這20個大類行業是拉動整個工業產成品存貨增長的主體力量(見圖2)。

產成品存貨增量集中于少部分工業行業。電氣機械和器材制造業、計算機/通信和其他電子設備制造業、化學原料和化學制品制造業2021年11月底產成品存貨同比增量位居前3,其中電氣機械和器材制造業產成品存貨同比增量為1313.1億元,居首位。這3個大類行業產成品存貨同比增量合計值為3169.5億元,占整個工業產成品存貨同比增量的比重為38.11%,表明這3個大類行業在拉動整個工業產成品存貨增長方面發揮了最為關鍵的引領性作用。產成品存貨同比增量排序前10的大類行業的產成品存貨增量合計值為6076.5億元,占整個工業產成品存貨同比增量的比重為73.06%,表明這10個大類行業在拉動工業產成品存貨增長方面發揮了主導性作用。

鋼鐵產業鏈相關行業是拉動產成品存貨增長的關鍵性力量。產成品存貨增量排序前10的大類行業中,電氣機械和器材制造業、計算機/通信和其他電子設備制造業、專用設備制造業、通用設備制造業、金屬制品業5個大類工業行業是典型的鋼鐵(黑色金屬冶煉和壓延加工業)下游行業,石油/煤炭及其他燃料加工業下屬的煉焦業是典型的鋼鐵上游行業,非金屬礦物制品業與鋼鐵都是建筑業的主要上游行業。上述與鋼鐵產業鏈相關的8個大類行業產成品存貨同比增量合計值為4839.2億元,占整個工業產成品存貨同比增量的比重為58.18%,這表明與鋼鐵相關的主要上下游行業產成品存貨增量在41個大類工業行業中位居前列,并拉動了整個工業產成品存貨的增長。

黑色金屬冶煉和壓延加工業

產成品存貨增長成因分析

影響產成品存貨增減的因素較多,通常涉及原燃料采購成本、工業品產出規模、下游需求變化及工業品銷售等3個方面。原燃料采購成本、工業品產出規模通常與產成品存貨具有正相關性。鑒于工業生產者出廠價格指數(PPI)是反映一定時期內全部工業產品第一次出售時的出廠價格總水平變動趨勢和變動幅度的相對數,本文在考慮某一行業采購成本變化時選用其上游行業PPI當月同比值作為參考。當某一行業產成品存貨同比低于其上游行業PPI當月同比值時,則可認為該行業產成品存貨增長主要與采購成本上漲相關聯。

鑒于工業增加值是以價值形態表現的工業生產最終成果的總量,某一行業工業增加值增速與該行業工業品產出規模增速(主要以該行業各類產品的綜合產量增速為主)相關聯,雖然不是“一比一”的對應關系,但如果該行業綜合產量下降,則工業增加值通常負增長。因此,本文選用工業增加值增速來反映某一行業工業品產出規模增速的情況。當某一行業產成品存貨同比值低于其工業增加值當月同比值時,則可認為該行業產成品存貨增長主要與工業品產出規模增長相關聯。

目前沒有合適的指標可以較好地評估某一個工業行業下游需求變化及工業品銷售是否順暢。本文認為,如果某一工業行業產成品存貨同比值高于其上游行業PPI當月同比值、高于本行業工業增加值當月同比值時,則可認為該行業產成品存貨增長與需求下降及工業品銷售不暢存在較大的關聯性。

黑色金屬冶煉和壓延加工業2021年2月~4月份產成品存貨同比值低于其工業增加值當月同比值,低于其主要上游行業煤炭開采和洗選業、黑色金屬礦采選業、石油/煤炭及其他燃料加工業的PPI當月同比值(見圖3),因此這一階段黑色金屬冶煉和壓延加工業產成品存貨小幅上漲主要是鋼鐵行業產量增長、上游行業原燃材料價格上漲共同作用的結果,同時表明其下游需求同比增長、銷售順暢。

黑色金屬冶煉和壓延加工業2021年5月~11月份產成品存貨同比值基本在13%~15%之間波動(僅7月、9月保持在10%左右),高于其工業增加值當月同比值(見圖3),且自2021年7月起該行業工業增加值當月同比負增長(對應著鋼材產量當月同比負增長),由此可初步判定,這一階段黑色金屬冶煉和壓延加工業產成品存貨的增長與鋼材產量無關。

黑色金屬冶煉和壓延加工業2021年5月~11月份產成品存貨同比值低于其主要上游行業煤炭開采和洗選業、黑色金屬礦采選業、石油/煤炭及其他燃料加工業的PPI當月同比,僅11月略高于黑色金屬礦采選業PPI當月同比(見圖3),如2021年煤炭開采和洗選業1月~11月份PPI同比平均上漲43.41%(算術平均值),黑色金屬礦采選業1月~11月份PPI同比平均上漲34.73%(算術平均值),石油/煤炭及其他燃料加工業1月~11月份PPI同比平均上漲28.72%(算術平均值),均遠高于黑色金屬冶煉和壓延加工業產成品存貨同比值,據此可初步判定,黑色金屬冶煉和壓延加工業產成品存貨的增長更多與原燃料采購成本上漲相關聯。

鑒于黑色金屬冶煉和壓延加工業產成品存貨同比值與煤炭開采和洗選業、石油/煤炭及其他燃料加工業PPI當月同比的差值逐月擴大,而與黑色金屬礦采選業PPI當月同比的差值逐月縮小,可判定2021年下半年煤炭、焦炭價格上漲對黑色金屬冶煉和壓延加工業下半年產成品存貨增長的拉動作用要強于鐵礦石的拉動作用。考慮到下半年建筑用鋼需求出現下降,可判定黑色金屬冶煉和壓延加工業下半年產成品存貨的增長與鋼鐵下游行業需求下降、銷售不暢存在適度關聯。

黑色金屬冶煉和壓延加工業

產成品存貨增長合理區間評估

業內通常用產成品存貨周轉率、產成品存貨周轉天數等指標衡量企業運營效率,這些指標亦可衡量產成品存貨增減是否合理。產成品存貨周轉率(產成品存貨周轉天數)涉及營業成本、產成品存貨兩項指標,如果產成品存貨同比值低于營業成本累計同比值,意味著產成品存貨規模雖然增長,但產成品存貨周轉率卻有所上升(對應著產成品存貨周轉天數下降),表明產成品存貨增長并沒有降低企業運營效率,產成品存貨增長是合理的。

對黑色金屬冶煉和壓延加工業近3年產成品存貨同比值、營業成本累計同比值進行比較(見圖4)可知,2019年產成品存貨同比值一直低于營業成本累計同比值,表明2019年規上企業產成品存貨增長主要源于營業成本增長,但產成品存貨增長尚在合理區間。2020年產成品存貨同比值一直高于營業成本累計同比值,表明2020年規上企業受疫情沖擊,產成品存貨因銷售不暢出現增長,企業運營效率有所下降。

黑色金屬冶煉和壓延加工業2021年產成品存貨同比值一直低于營業成本累計同比值,表明2021年黑色金屬冶煉和壓延加工業產成品存貨主要由營業成本增長所推動。鑒于2021年11月產成品存貨同比值與營業成本累計同比值差值高達18.9個百分點,產成品存貨周轉率同比下降,據此可判定2021年底產成品存貨規模依然保持在合理區間。

鋼鐵主要下游行業

產成品存貨增長成因分析

電氣機械和器材制造業等5個鋼鐵主要下游制造行業下半年產成品存貨出現超常態增長。這5個行業中僅專用設備制造業全年各月產成品存貨同比在16%~19.5%波動,最高月度值為2月的19.4%;其他4個行業下半年產成品存貨同比明顯高于上半年。同時,這5個行業2021年11月底產成品存貨同比均在15%以上(見圖5),均為近4年同期的最高值,且較前3年(2018年~2020年)規模領先優勢極為明顯。這5個行業在2021年全年特別是下半年產成品存貨超常態增長的成因需要明確:如果產成品存貨增長主要來自需求端的收縮,則意味著鋼鐵需求亦將有所下降;如果產成品存貨增長主要來自原燃料采購成本的增長,則意味著當原燃料價格及工業品銷售價格出現快速下降時,會在短期內造成部分企業的“潛虧”。

將電氣機械和器材制造業等5個鋼鐵主要下游制造行業2021年各月產成品存貨同比值與各行業工業增加值當月同比值進行比較,可初步確定專用設備制造業、電氣機械和器材制造業2021年4月~11月份各月產成品存貨同比值高于各自工業增加值當月同比,據此可初步判定專用設備制造業、電氣機械和器材制造業2021年4月~11月份產成品存貨增長與其產量增長的相關度較弱。

金屬制品業、通用設備制造業、計算機/通信和其他電子設備制造業2021年2月~6月份各月產成品存貨同比低于各自工業增加值當月同比,表明這一階段這3個行業產成品存貨增長與產量增長有較大的關聯性;但7月~11月份這3個行業各月產成品存貨同比高于各自工業增加值當月同比,據此可初步判定金屬制品業、通用設備制造業、計算機/通信和其他電子設備制造業2021年下半年產成品存貨增長與其產量增長的相關度較弱。這5個鋼鐵主要下游行業產成品存貨增長與產量規模的相關度較低,這一方面與這些行業按需生產相關聯,另一方面與部分地區的各種限產措施(如環保限產、電力不足限產等)相關聯。

鋼鐵5個主要下游制造行業的原燃料成本主要涉及金屬材料及煤炭等,而工業生產者購進價格(PPIRM)包含了有色金屬材料和電線、燃料動力、黑色金屬材料的采購價格變化情況,因此,本文選定有色金屬材料和電線、燃料動力、黑色金屬材料的PPIRM來評估鋼鐵5個主要下游制造行業的采購成本變化情況。考慮到產成品存貨具有周期性,故選取有色金屬材料和電線、燃料動力、黑色金屬材料2021年下半年PPIRM均值與鋼鐵下游行業2021年11月底產成品存貨同比值進行比較。當某個行業2021年11月底產成品存貨同比值低于PPIRM均值時,則可認為該行業產成品存貨增長主要與采購成本上漲相關聯。經測算,有色金屬材料和電線、燃料動力、黑色金屬材料2021年下半年PPIRM均值分別同比增長23.62%、32.86%、23.9%。

除電氣機械和器材制造業外,其他4個鋼鐵主要下游行業2021年11月底產成品存貨同比值均低于各類原燃料PPIRM均值(見圖6),表明這4個鋼鐵主要下游制造行業產成品存貨大幅上漲主要受原料采購成本(如鋼材、有色金屬材料、煤炭等)大幅上漲的推動。電氣機械和器材制造業11月底產成品存貨同比值略高于各類原燃料PPIRM均值,同時高于其工業增加值,據此可判定電氣機械和器材制造業產成品存貨大幅增長與需求收縮、銷售不暢有著較大的關聯性,與原料采購成本上漲亦有一定的關聯性。

2021年下半年固定資產投資下降亦影響了鋼鐵主要下游行業產成品存貨的增長。鋼鐵5個主要下游行業均有一定比例的工業品用于固定資產投資領域,其中電氣機械和器材制造業、專用設備制造業、通用設備制造業的部分工業品可用于固定資產投資中的設備器具購置,金屬制品業下屬的金屬結構制造、金屬門窗制造產品均直接用于固定資產投資中的建筑物。2021年9月~11月份固定資產投資完成額當月同比出現下降,降幅在2.5%~3%之間波動,這必然逆向影響這些行業工業品在固定資產投資領域內的銷售,進而推高這些行業的產成品存貨。

鋼鐵主要下游行業

產成品存貨增長合理區間評估

對金屬制品業等5個鋼鐵主要下游制造行業2021年11月產成品存貨同比值、營業成本累計同比值進行比較(見圖7)可知,僅金屬制品業、通用設備制造業產成品存貨同比值低于營業成本累計同比值,其產成品存貨周轉率因此將有所提高,據此可初步判定金屬制品業、通用設備制造業產成品存貨增長主要源于采購成本推動,但產成品存貨增長并沒有影響其運營效率的提升。

專用設備制造業、電氣機械和器材制造業、計算機/通信和其他電子設備制造業3個鋼鐵主要下游行業2021年11月產成品存貨同比值高于營業成本累計同比值,分別高出4.4個百分點、7.5個百分點、7.7個百分點,其產成品存貨周轉率為此有大幅度下降,據此可初步判定這3個行業產成品存貨增長不僅是采購成本推動的結果,而且與需求下降、銷售不暢等因素相關聯,同時這3個行業產成品存貨增長已經對行業運營效率產生了負面影響。這提示我們,2021年底制造直接用鋼雖然在行業結構上存在著“有增有減”的現象,但部分用鋼行業的需求收縮幅度過大,將不利于制造直接用鋼量的增長。

綜上,在2021年下半年鋼材產量當月同比負增長的背景下,鋼鐵行業產成品存貨保持較高增長,主要與上游行業PPI當月同比大幅上漲相關聯,特別是與煤炭、焦炭、鐵礦石價格同比大幅上漲相關聯。考慮到下半年建筑用鋼需求出現下降,可判定黑色金屬冶煉和壓延加工業下半年產成品存貨的增長與鋼鐵下游行業需求下降、銷售不暢存在適度關聯。同時,鋼材價格上漲也是推動鋼鐵5個主要下游制造行業產成品存貨大幅上漲的一個重要影響因素,但金屬制品業等5個鋼鐵主要下游行業在銷售方面存在差異,金屬制品業、通用設備制造業的需求及銷售要好于其他3個行業。鑒于2022年歐美發達國家貨幣政策將大概率收緊,國際市場大宗商品價格將大概率出現下降,必然帶動我國大宗原燃料價格的下降,在此背景下,鋼鐵及鋼鐵主要下游行業的產成品存貨規模同比將大概率出現下降,從而有助于降低這些行業產成品存貨的資金成本。

免責聲明:tiegu發布的原創及轉載內容,僅供客戶參考,不作為決策建議。原創內容版權與歸tiegu所有,轉載需取得tiegu書面授權,且tiegu保留對任何侵權行為和有悖原創內容原意的引用行為進行追究的權利。轉載內容來源于網絡,目的在于傳遞更多信息,方便學習交流,并不代表tiegu贊同其觀點及對其真實性、完整性負責。如無意中侵犯了您的版權,敬請告之,核實后,將根據著作權人的要求,立即更正或者刪除有關內容。申請授權及投訴,請聯系tiegu(400-8533-369)處理。